個人の場合

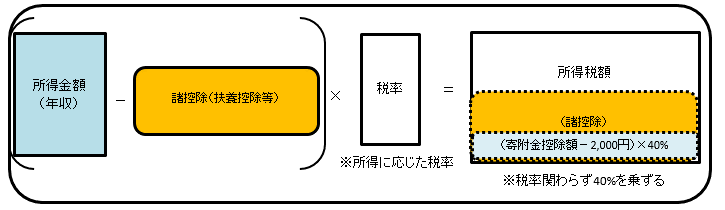

税額控除

ご寄附いただいた方の所得税率に関係なく、所得税額から直接寄附金額の一定割合を控除します。

小口のご寄附にも従来の所得控除に比べ、減税効果が大きい制度です。

【寄附金による所得控除額算出】

各寄附者の所得税率に関係なく、所得税額から直接寄附金額の一定割合を控除

(寄附金額※ - 2千円)× 40% = 控除額 ⇒ 所得税額から控除

※1 控除を受けられる寄附金額は、総所得金額等の40%が上限です。

※2 控除対象額は、その年の所得税額の25%が上限です。

各寄附者の所得税率に関係なく、所得税額から直接寄附金額の一定割合を控除

(寄附金額※ - 2千円)× 40% = 控除額 ⇒ 所得税額から控除

※1 控除を受けられる寄附金額は、総所得金額等の40%が上限です。

※2 控除対象額は、その年の所得税額の25%が上限です。

【所得税額算出】

【課税所得】

総所得 × 税率(所得に応じた税率) - 寄附金による控除額 = 所得税額

【課税所得】

総所得 × 税率(所得に応じた税率) - 寄附金による控除額 = 所得税額

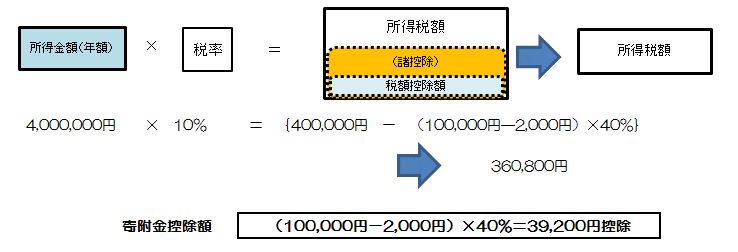

○総所得金額が400万円で、10万円を寄附し、税率10%の場合の所得税額及び寄附金控除額

所得控除

所得税法第78条第2項第2号により、所得税の「寄附金控除」の対象となり、税法上の優遇措置を受けることができます。

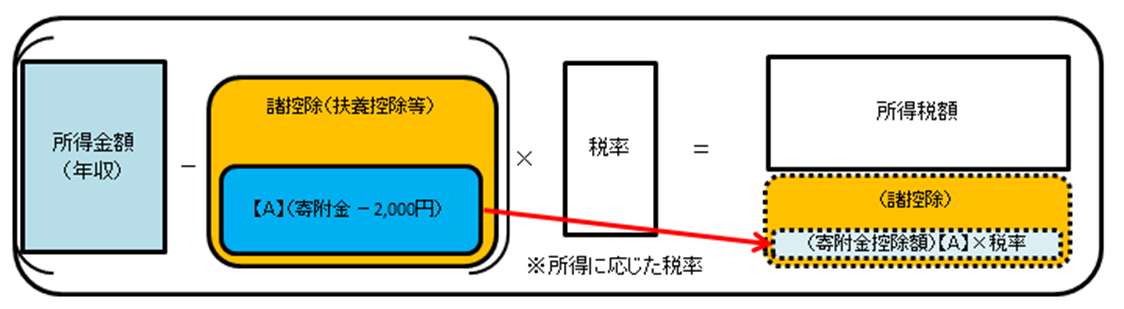

ご寄附いただいた方の所得に応じた税率を寄付金額に乗じ、控除額を決定します。所得税率が高い方に効果が大きい制度です。

ご寄附いただいた方の所得に応じた税率を寄付金額に乗じ、控除額を決定します。所得税率が高い方に効果が大きい制度です。

【寄附金による所得控除額算出】

各寄附者の所得に応じた税率を寄付金額に乗じて、控除額を決定

特定寄附金の額と総所得金額の40%相当額で低い方の寄附金額 - 2千円 = 控除額

※1 控除を受けられる寄附金額は、総所得金額等の40%が上限です。

【例】

総所得金額が400万円で、10万円を寄附した場合は、総所得金額等の40%相当額が160万円であるため、低い方の10万円から2千円を差し引いた9万8千円が、総所得金額から控除されます。

総所得金額が400万円で、10万円を寄附した場合は、総所得金額等の40%相当額が160万円であるため、低い方の10万円から2千円を差し引いた9万8千円が、総所得金額から控除されます。

【所得税額算出】

【課税所得】

(総所得 - 寄附金による控除額)× 税率(所得に応じた税率)= 所得税額

○上記の条件で、税率10%の場合の所得税額及び寄附金控除額

個人住民税の軽減

条例により、長崎県から個人県民税の寄附金税額控除の対象として指定されています。

寄附金を支出した翌年の1月1日現在、長崎県内に住所を有する方が、個人県民税の寄附金控除の適用を受けられます。

寄附金を支出した翌年の1月1日現在、長崎県内に住所を有する方が、個人県民税の寄附金控除の適用を受けられます。

●個人住民税からの基本控除額算出

(対象寄付金の控除額(※1) - 2,000円(※2))× 控除率 (※3)

(対象寄付金の控除額(※1) - 2,000円(※2))× 控除率 (※3)

※1 対象寄付金の控除額は、総所得金額等の30%を限度にします。

※2 平成23年1月1日以降の寄付金から。それ以前は5,000円です。

※3 控除率は、県の条例のみで指定されている場合は4%、市町の条例のみで指定されている場合は6%、双方で指定されている場合は10%です。

※2 平成23年1月1日以降の寄付金から。それ以前は5,000円です。

※3 控除率は、県の条例のみで指定されている場合は4%、市町の条例のみで指定されている場合は6%、双方で指定されている場合は10%です。

●留意事項

- 所得税で納めすぎた税額が生じた場合は、税務署から還付されます。

- 個人住民税については、寄附した年の翌年度に納める税額が軽減されます。

- 個人住民税の寄附金額控除の適用のみを受けようとする場合は、住所所在の長崎県内の市町に寄附金受領証明書を添えて申告してください。

※詳細は、長崎県Webサイトをご確認ください。

このほか、所得税の寄附金税制に関する情報の詳細については、住所地の税務署にお問合せ願います。

法人の場合

本法人へのご寄附については、法人税法による税制上の措置が受けられます(全額損金算入)。

※詳細は、国税庁Webサイトをご確認ください。

このほか、法人税の寄附金税制に関する情報の詳細については、住所地の税務署にお問合せ願います。

●優遇措置を受ける手続きについて

※詳細は、国税庁Webサイトをご確認ください。

このほか、法人税の寄附金税制に関する情報の詳細については、住所地の税務署にお問合せ願います。

●優遇措置を受ける手続きについて

- 確定申告の際に、本学が発行する「寄附金領収証明書」及び「税額控除に係る証明書(写)」を添えて税務署に申告してください。

(「寄附金受領証明書」及び「税額控除に係る証明書(写)」は寄附金のご入金を確認次第お送りいたします。)